印花稅

*首置物業之物業印花稅率

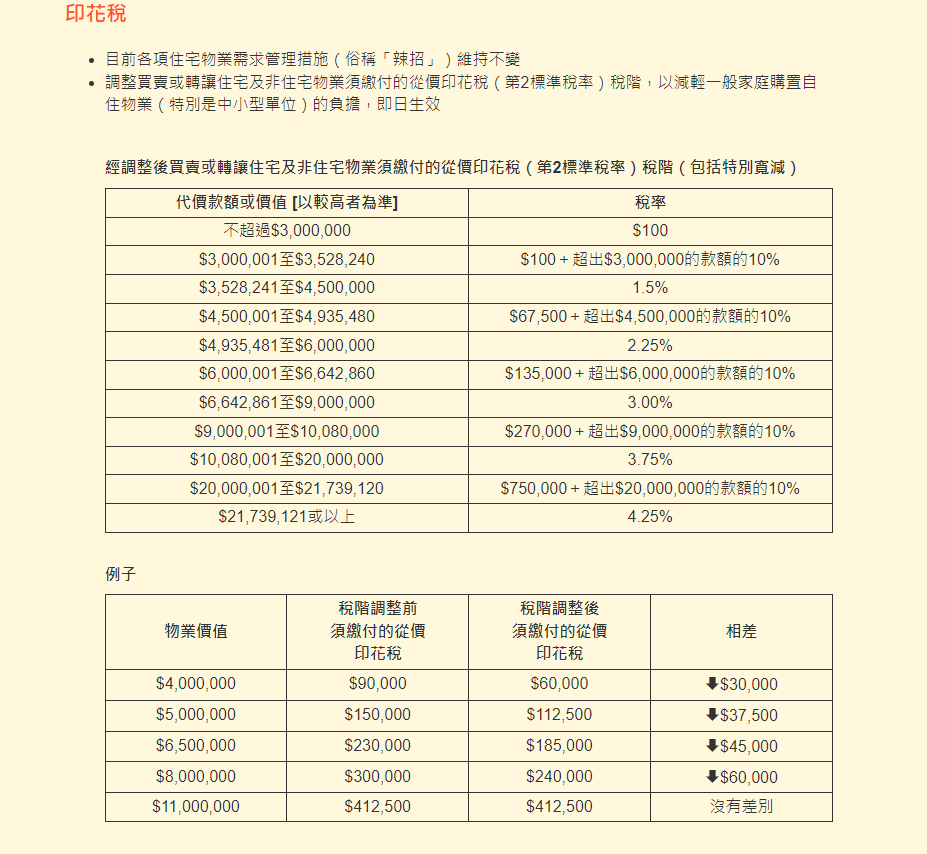

《2023年2月22日更新》

高成數按揭,泛指一般高於7成按揭之住宅物業。很多買家都會稱之為二按,其實更準確的說法應為按揭保險。按照2023年7月7日香港政府宣布之按揭保險新規例來說,1250萬以下物業最高可承造八至九成按揭,最高金額為900萬貸款金額,以低為準。

一般按揭 VS 高成數按揭,利率上有多大分別呢?

其實兩者並無分別,因為全數都是由銀行提供貸款,只是高於7成按揭,需要由按揭保險公司提供擔保,萬一業主斷供的話,風險就由按揭保險公司承擔。當然,有權利就會有義務,因此承造高成數按揭的業主,則需要支付額外的按揭保險費用。值得一提的是,該保費計算方法是按整個貸款計算,而非七成按揭以上部份計算,假設買家購入之物業為800萬,承造九成按揭,實際貸款金額為720萬,按揭年期為30年,如此按揭保費則為720萬 X 5%,金額絕對不是小數目。唯一般按揭保險批出後,保費都會有折扣,一般可有七折左右。而按揭保費亦可向按揭銀行一併借入以作支付按揭保險費之用,按上述例子,就可以借入720萬,保費加於其上,一併分為30年供款。當然,業主也可以按年支付,但一般很少選擇會這樣做,因為保費相對會更貴一些。

除了上述所提及需要留意事項外,亦須留意壓力測試,一般來說都需要通過銀行之壓力測試,按CAP加2%後,不能超過入息之60%-70%不等,因不同銀行而異,詳情可以與我們按揭專員查詢了解。

購置物業都會涉及印花稅,而計算方式基於香港稅務局的資料如上,可以作為參考。

而當首次買入住宅或稱首次置業時,可基於上述資料計算,這也同時適用於任何類型物業,包括住宅,工廈,商廈,車位,地舖。不同之處在於進行第二次購置物業的情況,當持有一個或多個住宅物業的情況下,再購置住宅物業則需以買入價之15%作為從價印花稅,但此情況只適用於住宅。

例子說明,假設名下已持有一個住宅,再購置另外一個住宅的情況下,則需要繳付樓價之15%作為從價印花稅,這點比較容易明白。若名下持有一個非住宅物業,比如是工商廈,車位,或者地舖,並再購入一個住宅物業的話,則仍只需要繳付基礎的印花稅,又若名下持有一個住宅物業,再購置一個工商廈,車位或商舖的話,印花稅則仍以基礎印花稅作為計稅基準。簡單來說,15%之印花稅只對名下持有多於一個住宅物業的業主產生影響,如名下持有之物業並無住宅的話,則無需理會。

近親轉讓計印花稅方法

近親共同持有住宅物業,乃是常見情況,近親所指的是父母子女、兄弟姐妹、夫妻,有時因為資產上需要進行調配,令持有業權者退出或加入,如加入的業權擁有者本身又有物業,印花稅應如何計算呢?簡單來說,首先擬定業權變更的受者是否近親關係,如果是的話,印花稅以業權轉讓的比率並以基礎印花稅計算。例如丈夫將50%業權轉讓給妻子,那印花稅就是樓價的50%再根據金額以上表方法計算。

但如果相關人士非近親的話,例如祖父轉給孫子,則需要考慮的地方更多,例如賣出業權者是否持有物業超過3年,又需要考慮業權受方是否有其他住宅物業。正如上段所說,如果受方持有的物業而非住宅類的話,仍以基礎印花稅計算。

節省印花稅,以饋贈方式轉送

有些客戶會問到,物業以饋贈方式轉名給他人是否可節省印花稅?答案是否定的,因為現在以此方式轉讓業權時,稅局仍然會以估價作為計稅基準收取受方稅款,而該物業因為涉及無償饋贈的方式轉變業權,基於破產條例所衍生的風險,銀行一般5年內都不會提供按揭借貸給相關單位。所以,業主以買賣方式轉變業權,在定價上更有彈性,相比以稅局自行估價應更為有利,因此以買賣方式處理業權更替的話,印花稅可能低一點,而日後又能獲得銀行按揭。根據上述種種情況,並不推介以饋贈方式進行業權更替。

每次業權轉變都可能出現不同的情況,想了解更多,先咨詢專業人士會更為放心。

專業的事交專業人士,麥氏三十多年地產按揭經驗,一定幫到你,即與我們的專業人員聯絡。

如需要進一步了解自己按揭能力,實際情況,歡迎與我們聯絡。

我們有多項不同服務提供,切合客人個情況的實際需要。